百万医疗险也要集中停售?!

发布时间:2021-2-18 18:07阅读:1386

保险市场里的重磅消息一个接着一个。这不,前脚重疾险刚刚停售,后脚百万医疗险也有大动作了。

根据银保监会下发的《通知》:凡是不符合通知要求的健康险,在今年5月1日前将会全部停售。我猜很多小伙伴又要不淡定了。先别慌,这次不一样。 背景 这次的通知,是银保监会在1月11日下发的。全名叫《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》。

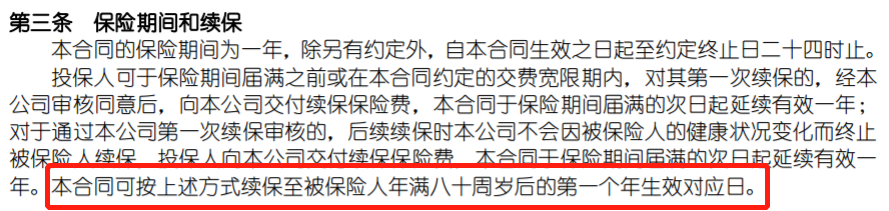

某款一年期的百万医疗险,宣传的优势之一是续保条件好:“第二年续保后,可无条件续保至80岁”。条款里关于续保的描述是这样的:

那么,他的续保实际上是什么样的呢?给大家几个选项:

a. 第二年审核后,可以无条件续保到80岁

b. 能续保一辈子

c. a跟b都不对按照字面的意思,估计大部分小伙伴都选了a。

但是我们的老粉估计不会上当,正确答案是c。原因很简单,这款百万医疗险是一年期的,续保时会面临停售风险。一旦停售了,所有的老客户都不能续保。

自然也谈不上能续保到80岁,甚至一辈子。很多小伙伴估计该问了,这种宣传不是误导销售吗?为什么不能在条款里明确写出来呢?明确写出来当然可以,但是,这样含糊不清的条款,可以给人无限的想象空间呀。

再结合一下捆绑销售,以及业务员的大力宣传等,能营造出它是区别于其他百万医疗险的市场稀缺产品这一假象呀。毕竟保险条款复杂,不是每个人都能读懂。

而在不熟悉的领域,又容易被误导。针对保险行业的这类乱象,也为了系统性地保护消费者的权利,就有了这次的《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》。

这则通知,对1年期及以下的短期健康险进行了统一指导,统一规范。并明确要求,所有不符合要求的健康险,都必须按规定自查、整改,最后期限是2021年5月1日。还有小半年时间。

哪些产品即将停售?

《通知》的初衷,是改善行业乱象,当然是好事。但毕竟涉及到产品停售,很多小伙伴估计依然该担心了。具体是哪些产品不符合通知要求,也就是说即将停售了呀?《通知》的第一条有规定:

保险期间在一年及一年以下,且不含有保证续保条款的健康险。什么意思呢?比如说条款里有明确规定保证续保6年、10年、20年、甚至终身保证续保的百万医疗险,都算长期医疗险。

其他一年期的,都属于短期医疗险。哪些是不符合通知要求的呢?银保监会这次的文件中提出了明确规定:

符合规定的健康险,至少要包含以下几点:1. 必须写明保障期间为1年

2. 必须写明保险期满时需重新投保3. 不得使用模糊字词,例如“自动续保”、“承诺续保”、“终身限额” 等字样。

不符合以上要求的产品,都要在 2021 年 5 月 1 日前停售。拿市面上的一些热门产品给大家举例。比如说好医保住院医疗,宣传页面上有“自动续保”的表述。

并且没有写明保障期间为一年,保险期满需要重新投保等明确表述。它到期很大概率也要停售。但是,还有一些优秀的短期健康险,到期是不用停售的。比如说众安最新出的尊享e生2021,续保条款完全符合通知规定。

别人踩的雷它一个也没有踩,关于“非保证续保”的要素也非常齐全。此外,如果是长期医疗险,比如超越保2020(计划一)、好医保长期医疗(2020版)等,因为是6年保证续保,属于长期医疗险,则完全不受这次政策的影响。

通知还有哪些内容?除了让不符合要求的健康险产品到期停售外,《通知》还强调了以下几项内容:

1. 加大信息披露力度比如说,保险公司要每半年在公司官网披露一次短期健康险业务的整体赔付率,接受社会监督。信息更透明了,保险公司更不敢胡来了。毫无疑问,这一点对大家是好事。

2. 规范销售行为比如,产品组合不得强制绑定销售和退保等等。禁止搭售,也不得限制投保人单独解除附加险合同,大家的选择就更多了。这对大家也是好事。

3. 规范保险公司停售行为如果产品决定停售,必须及时通过公司官网和手机等方式,公布具体停售原因、时间以及后续服务措施等。确定要停售了,再分主动停售和被动停售两种情况。如果是保险公司主动停的,得提前至少30天披露相关信息。

如果是因为违规被监管机构叫停,得在停售起3天内披露相关信息,并且确保通知到每一位投保人。坦白说,停售这一点如果能很好执行,百万医疗险这类产品真的会稳定很多。不过,这里有一点我觉得蛮尴尬的。监管在严禁保险公司随意停售健康险的同时,却对监管叫停百万医疗险没有限制。

这反映出了1年期百万医疗险的另一个风险——监管风险。真保不准将来哪天监管又出个通知,不符合要求的百万医疗险再次面临停售。4. 规范核保理赔,禁止保险公司无理拒赔保险公司还应当规范设定健康告知信息,不得有违现行的医学常识等情形。同时也不得通过设定产品拒赔率等考核指标,无理拒赔。

显然,这对大家来说也是件好事。这一系列规定下来,保险公司要改进的地方还是挺多的。彻底整改完,百万医疗险的保单会更规范、之后续保也会更安稳。当然,这对保险公司的要求也更高。

本次规范短期健康险业务的通知,给我们两个重要的启发:第一,短期健康险市场,未来会越来越规范,这是长期趋势。第二,在当前阶段,长期的医疗险在续保条件上确实比一年期的医疗险更有优势。

尤其是对于年龄较大,很难通过核保的父母或者长辈们来说。那是不是一年期的医疗险就不值得买了呢?并不是。

首先,一款医疗险产品能否长期续保,本质还是看保险公司能否盈利。一般只要销量足够大,品牌足够响,保险公司有足够的利润,就不会轻易停售。像众安的尊享e生,连续迭代了十几次,一直处于行业的领先地位。就是因为产品足够有优势,增值服务也做得足够好,续保条款也不错。

有百万医疗险问题欢迎加我微信沟通留言。

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

18600906248

18600906248 文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

百万医疗险停售的几率大吗?如果停售之后会怎么办啊?

百万医疗险会停售吗?如何投保啊?

听说百万医疗险都要停售了,还能买吗?

平安的那款百万医疗险停售能续保吗?

百万医疗险停售的几率大吗?如果停售之后会怎么办啊?

百万医疗险会停售吗?如何投保啊?

听说百万医疗险都要停售了,还能买吗?

平安的那款百万医疗险停售能续保吗?