年金险介绍——中国人寿鑫耀鹏程年金

发布时间:2024-1-4 10:10阅读:66

我是建筑杨工,专注于年金险。知乎年金险板块回答问题2000+

今天来介绍一下中国人寿新出的年金鑫耀鹏程年金保险。

一、鑫耀鹏程年金简介

中国人寿鑫耀鹏程年金,是一款快返年金+万能账户的保险。

可以按照1/3/5/10年交,主险时间为30年。

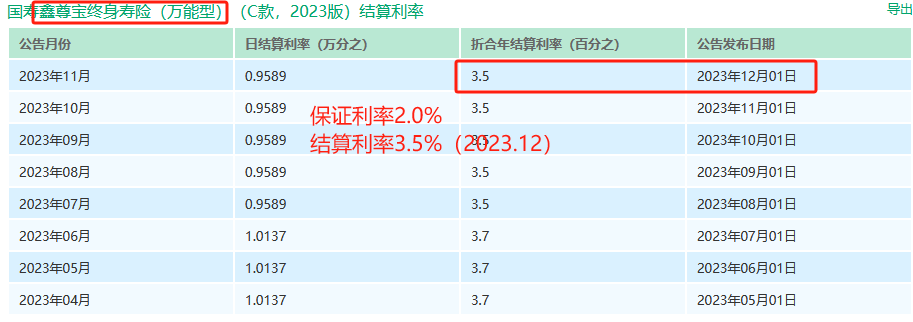

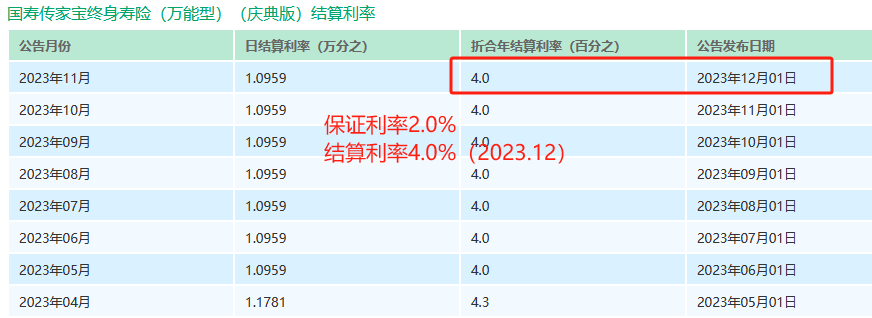

附带的万能账户为鑫尊宝终身寿险(万能型)C款2023版,和传家宝终身寿险(万能型)庆典版,保证利率都是2.0%。

二、鑫耀鹏程年金解析

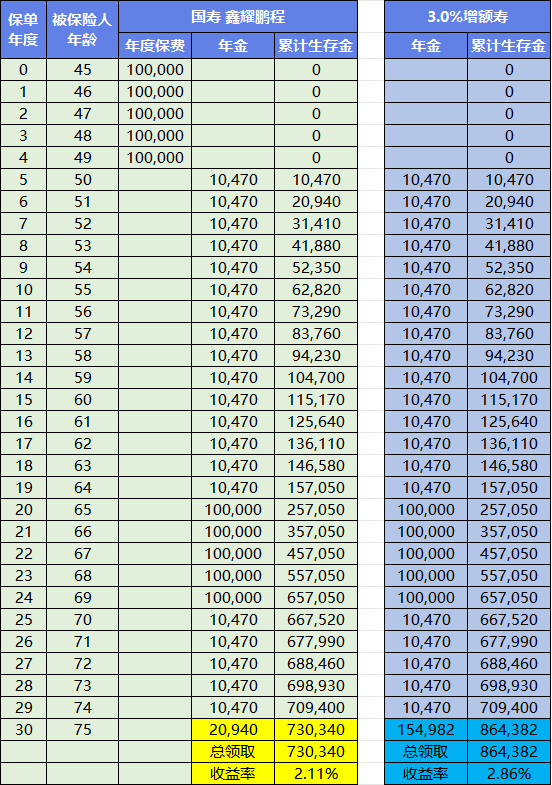

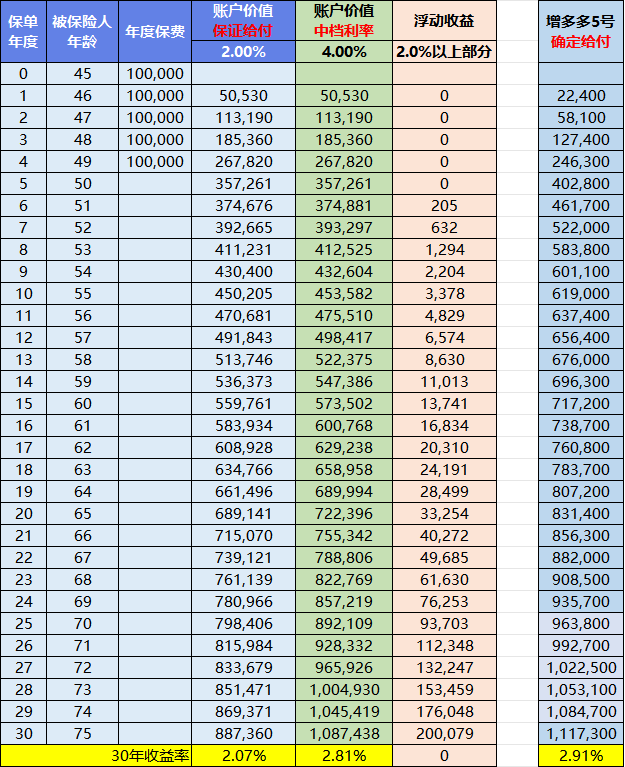

杨工按照45岁女性10万交5年,保障时间30年来看

1、回本时间

大家关注的回本时间在13年,领取金额一共94230圆,此时现金价值为411860圆,合计506090圆,超过已交保费。

2、领取金额

50-64岁每年领取10470圆

65-69岁每年领取100000圆,这5年领取了50万本金。

70-74岁每年领取10470圆

75岁领取满期金20940圆

30年主险合同结束,一共领取73.034万圆,已交保费的1.46倍,收益率2.11%

主险2.11%的收益率并不太高,毕竟是国寿这样的大保司,也只有这个收益了。

三、万能账户

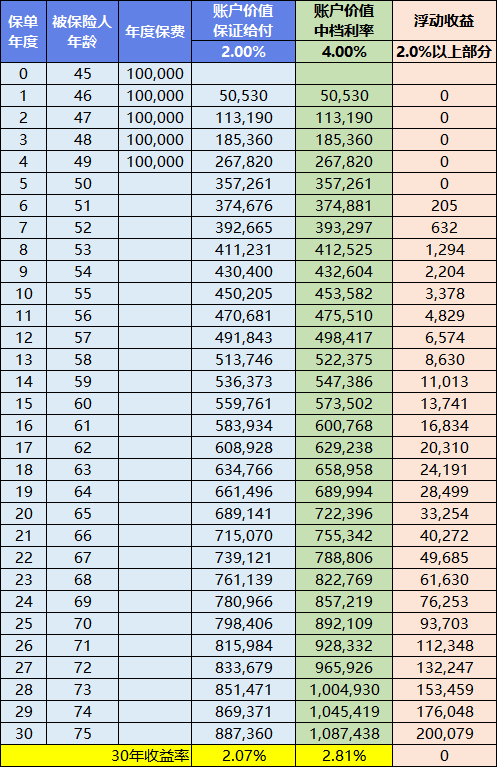

鑫耀鹏程年金主险的价值主要来源于万能账户,通过领取的年金转入万能账户,主险15年结束后,万能账户可以实现财富二次增值。

这款年金附带的万能账户有2款——国寿鑫尊宝终身寿险(万能型)(C款,2023版)和国寿传家宝终身寿险(万能型)庆典版

1、万能账户利率

鑫尊宝和传家宝两款万能账户保证利率都是2.0%,结算利率鑫尊宝只有3.5%,传家宝有4.0%

2、万能账户增值

万能账户非常灵活,可以理解是目前来看一个“余额宝”,主险结束后,钱进入万能账户,想花就取一部分出来花,不想花留在里面继续增值。

假设这个钱不花,进入万能账户,是怎么样的

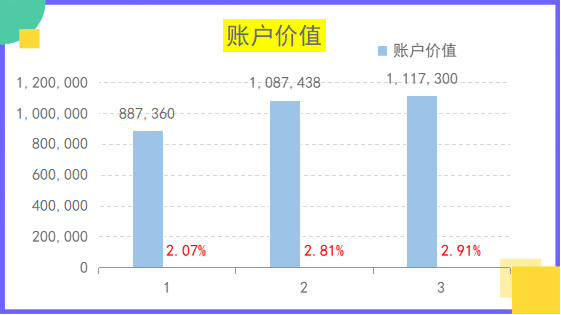

30年主险满期的时候,

保证利率2.0%,账户价值88.736万圆,此时收益率为2.07%

中档利率4.0%,账户价值108.7438万圆,此时收益率为2.81%

浮动收益为20万圆,如果万能账户利率一直跌的话,这个收益则越来越低。

当然如果一直能维持在4.0%,还是挺不错的,那到底能不能拿到这么多呢?

杨工在官网上找到了国寿传家宝万能账户的结算利率走势,如下图:

传家宝的结算利率2022年12月的时候有4.8%,到2023年5月,半年时间,掉到4.0%,也就是计划书中演示的中档利率,那么未来几十年,能够维持多久的中档利率4.0%呢?

杨工是不看好的,4.0%的饼画得挺好的,要看实现多少,就这个利率下降的趋势,不容乐观,相信看到这个的人会很焦虑。

四、产品对比

1、年金领取对比

杨工按照鑫耀鹏程相同的领取金额,来对比下这款产品,

增额寿的领取,通过每年减保的方式领取,前面29年,领取金额和国寿鑫耀鹏程一样,最后一年满期金不同

鑫耀鹏程:满期金20940圆,总领取730340圆,收益率2.11%

3%增额寿:满期金154982圆,总领取864382,收益率2.86%

2、不领取对比

鑫耀鹏程年金如果不领取,进入万能账累计生息,那么则有保证利率和中档利率两种演示,

杨工同样也整理了下增额寿和鑫耀鹏程年金的对比,如下:

到30年的时候,增额寿账户价值为111.7万,这个是确定给付,写在合同中的,比起万能账户4.0%的结算利率还要高。

五、总结

最后,杨工总结下国寿鑫耀鹏程年金的优缺点

1、优点

国寿作为国内超级大保司,品牌好,分店多,有安全感

2、不足

1)主险30年收益率不高,只有2%左右

2)万能账户不稳定,缺乏安全感

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

13816936418

13816936418 文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章